엔비디아 20일 1분기 실적 발표…AI 랠리 분수령

엔비디아가 5월 20일 미국 증시 마감 직후 2027 회계연도 1분기 실적을 발표한다. 매출 가이던스는 780억 달러지만 시장 컨센서스는 약 785억 달러로 이미 회사 측 제시치를 살짝 웃돌고 있다. 이번 주 AI 랠리를 좌우할 핵심 변수는 1분기 숫자가 아니다. 시장의 이목은 2분기 가이던스와 블랙웰 추론 매출, 루빈 출시 일정 등 컨퍼런스 콜에서 나올 세 가지 코멘트에 집중되어 있다.

엔비디아가 5월 20일 미국 증시 마감 직후 2027 회계연도 1분기 실적을 발표한다. 매출 가이던스는 780억 달러(±2%)지만, 시장 컨센서스는 약 785억 달러와 주당순이익 1.77달러 안팎으로 이미 회사 측 제시치를 살짝 웃돌고 있다. 1분기 실적 자체만으로는 주가 상승 여력이 크지 않다는 의미다.

결국 이번 주 AI 랠리를 좌우할 진짜 변수는 1분기 숫자가 아니다. 시장은 2분기 가이던스와 블랙웰 추론 매출, 루빈 출시 일정 등 컨퍼런스 콜에서 함께 나올 핵심 코멘트에 촉각을 곤두세우고 있다. 같은 주에 FOMC 의사록까지 공개되는 만큼 투자자들은 경영진의 발언 하나하나에 더욱 민감하게 반응할 전망이다.

데이터센터 매출이 끌어올린 직전 분기 흐름

1분기 가이던스의 배경을 이해하려면 직전 분기 실적을 되짚어봐야 한다. 지난 2월 25일 4분기 실적이 발표된 직후 시장은 AI 랠리의 지지선을 새롭게 확인했다.

당시 데이터센터 매출은 623억 달러로 전년 동기 대비 75%, 직전 분기 대비 22% 증가했다. 데이터센터 매출이 전체 실적을 실질적으로 끌어올렸다는 의미다. 단 한 분기 만에 매출을 110억 달러 이상 끌어올린 가파른 성장세가 계속된다는 전제하에 780억 달러라는 1분기 가이던스가 제시된 셈이다.

당시 컨퍼런스 콜에서 젠슨 황 최고경영자는 '엔비링크가 결합된 그레이스 블랙웰이 현재 추론 시장의 제왕'이라고 강조했다. 시장은 이를 블랙웰이 초기 양산 단계를 넘어 본격적인 매출 기여 구간에 진입했다는 신호로 해석했으며, 이는 컨센서스가 가이던스를 웃도는 결정적인 계기가 됐다.

빅테크 4사의 2026년 자본지출 규모

엔비디아의 실적 전망을 뒷받침하는 또 다른 축은 주요 하이퍼스케일러 4사의 자본지출(Capex) 계획이다. 1분기 가이던스의 실질적인 하한선은 결국 이들 기업이 2026년에 집행할 인프라 투자 규모에 달려 있다.

마이크로소프트는 2026년 자본지출 목표치를 약 1,900억 달러로 설정했으며, 지난 3분기에만 단독으로 319억 달러를 쏟아부었다. 4분기 지출은 400억 달러를 돌파할 전망이다. 메타는 지난 5월 1분기 실적 발표에서 2026년 캐펙스 가이던스를 기존 1,150억~1,350억 달러에서 1,250억~1,450억 달러로 상향했다. 아마존은 연간 가이던스를 별도로 제시하지 않았으나, 최근 12개월 누적 유형자산 순취득액이 1,473억 달러에 달해 사실상 대부분을 AI 인프라에 투입한 것으로 분석된다. 알파벳은 1,750억~1,850억 달러 규모의 기존 가이던스를 유지하고 있다.

이들 4개 기업의 규모를 합치면 2026년 한 해에만 7,000억 달러 이상의 자금이 AI 및 데이터센터 인프라로 유입된다. 이들 중 단 한 곳이라도 투자 규모를 늘린다면 엔비디아의 향후 2개 분기 실적 추정치 역시 동반 상승하게 된다. 하이퍼스케일러 캐펙스 흐름이 1분기 실적의 핵심 변수다. 엔비디아 IR이 5월 20일 실적 발표 일정을 미리 공지했고, S&P Global 프리뷰도 같은 관점이다.

현재를 이끄는 블랙웰과 미래를 책임질 루빈

자본지출 흐름 못지않게 중요한 변수는 제품 로드맵에 대한 경영진의 발언이다. 이번 1분기 실적 발표에서 블랙웰과 루빈 라인업이 각각 어떤 비중으로 다뤄질지가 시장의 초미의 관심사다.

블랙웰은 이미 본격적인 출하 단계에 진입했다. 직전 분기 실적 발표에서 '추론 시장의 제왕'이라는 평가가 나온 이후, 시장은 블랙웰이 얼마나 빠르게 실제 추론 매출로 이어질지에 주목하고 있다. 이번 컨퍼런스 콜에서 추론 매출 비중이나 학습 대비 추론용 GPU 출하 비율에 관한 구체적인 언급이 한 줄이라도 나온다면, 이는 즉각 이번 주 시장의 핵심 화두로 떠오를 것이다.

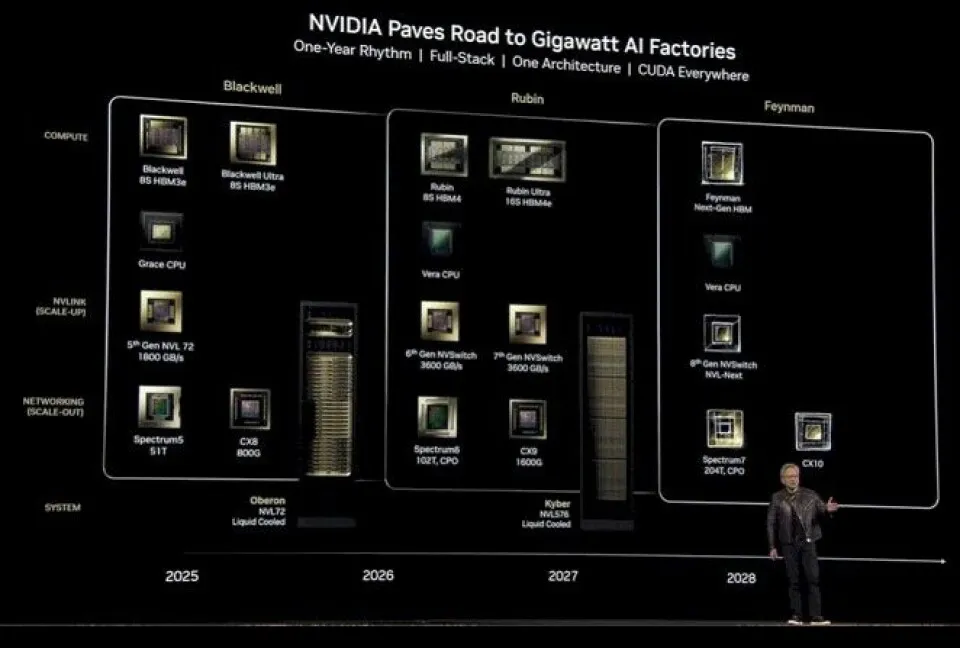

엔비디아의 다음 승부수는 베라 루빈이다. 지난 1월 CES 2026에서 공개된 베라 루빈 플랫폼은 총 6종의 칩 라인업으로 구성된다. 플래그십 모델인 베라 루빈 NVL72 랙은 72개의 루빈 GPU와 36개의 베라 CPU를 엔비링크 6, ConnectX-9, BlueField-4 기술로 묶어낸 시스템이다. 루빈 GPU 단일 칩의 연산 성능은 NVFP4 정밀도 기준 50 PFLOPS에 달하며, 메모리 대역폭은 3.6TB/s 수준이다.

초기 도입 고객사로는 AWS, Google Cloud, Microsoft, Oracle Cloud Infrastructure가 이름을 올렸다. CoreWeave, Lambda, Nebius, Nscale 같은 신흥 GPU 클라우드도 함께 합류했다. AI 연구소 진영에서는 앤트로픽, 메타, 오픈AI, xAI, 런웨이, 커서, 매직 등이 호명됐다. 최상위 라인업인 루빈 울트라가 2027년 하반기 시스템 출하를 앞두고 있는 만큼, 이번 컨퍼런스 콜에서 두 제품군의 출시 일정이 어떻게 구체화되는지에 따라 2027 실적 추정치가 다시 한번 요동칠 전망이다.

거시 경제 변수와 거품 논쟁이 교차하는 분수령

이번 실적 발표가 단순히 엔비디아라는 개별 종목에 국한된 이벤트였다면 핵심 변수는 가이던스 하나로 끝났을 것이다. 하지만 이번 주에는 다양한 거시 경제 변수들이 맞물려 있다. 같은 주에 FOMC 5월 의사록이 공개되는 데다, 중동 지역의 지정학적 리스크로 유가와 국채 금리가 다시 요동치고 달러 인덱스마저 불안정한 흐름을 보이고 있다.

주가수익비율(PER) 50배를 둘러싼 거품 논쟁이 재점화된 시점인 만큼, 2분기 가이던스 한 줄이 6월과 7월 전체 주식 시장의 방향성을 결정짓게 된다. 강세론자들은 블랙웰 추론 매출의 가파른 성장세와 메타, 마이크로소프트의 자본지출 상향을 내세울 준비를 마쳤다. 반면 약세론자들은 하이퍼스케일러의 투자 정점론과 2027년 매출 둔화 가능성을 근거로 반론을 제기할 태세를 갖추고 있다.

결국 수요일 장 마감 후 배포될 실적 발표 자료와 30~40분 남짓한 컨퍼런스 콜이 이번 주 전체 AI 랠리의 향방을 가를 것이다. 지난주 I/O 2026 D-2 제미나이 흐름이 한 주 시장을 흔든 구도와 비슷하다.

- NVIDIA Investor Relations - Q1 FY2027 financial results announcement schedule

- NVIDIA Q4 FY2026 Press Release - NVIDIA Announces Financial Results for Fourth Quarter and Fiscal 2026

- NVIDIA CES 2026 - NVIDIA Kicks Off the Next Generation of AI With Rubin — Six New Chips, One Incredible AI Supercomputer

- Meta Investor Relations - Meta Reports First Quarter 2026 Results — 2026 capex guide raised to $125B–$145B

- S&P Global Market Intelligence - Nvidia Earnings Preview — Q1 FY2027